ペンギンくん

ペンギンくん航空系のクレジットカードさえ作ればマイルが貯まるってことはわかったよ、けど本当に飛行機に乗らないんだけどマイルって貯まるの?

おっとう先生

おっとう先生それじゃクレカを作った後、どうやって生活したらマイルが貯まるのか解説するよ!

「マイルって飛行機に乗らないと貯まらないんでしょ?」

そう思っている方、多いですよね。

実はマイルは日常の支出を少し変えるだけで、誰でも貯められる“生活資産”。

今回はFP(ファイナンシャルプランナー)目線で、ムダを減らしながらマイルを最大化する10の習慣を紹介します。

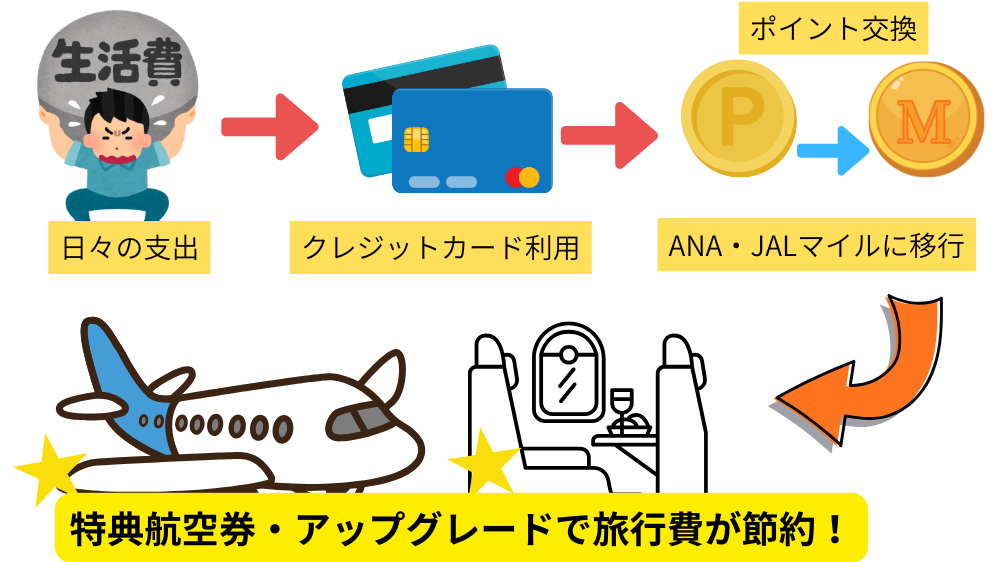

まずは仕組みを図解で理解!

「飛行機に乗らなくてもマイルが貯まる」流れ

FPの視点:

この「支出の可視化→リターン化」の流れは、投資にも通じる考え方。

マイルは“節約の延長にある投資効果”なんです。

FPが選ぶ!マイルが貯まる生活習慣10選

マイルを貯めるには航空系クレジットカードが必須ということはわかったと思います。

しかしただ普通に生活するだけではもったいない!

実際に航空系クレジットカードがもう手元にあるという方も、今回の記事を知るとさらにマイルが貯まりますので、ご覧くたさい。

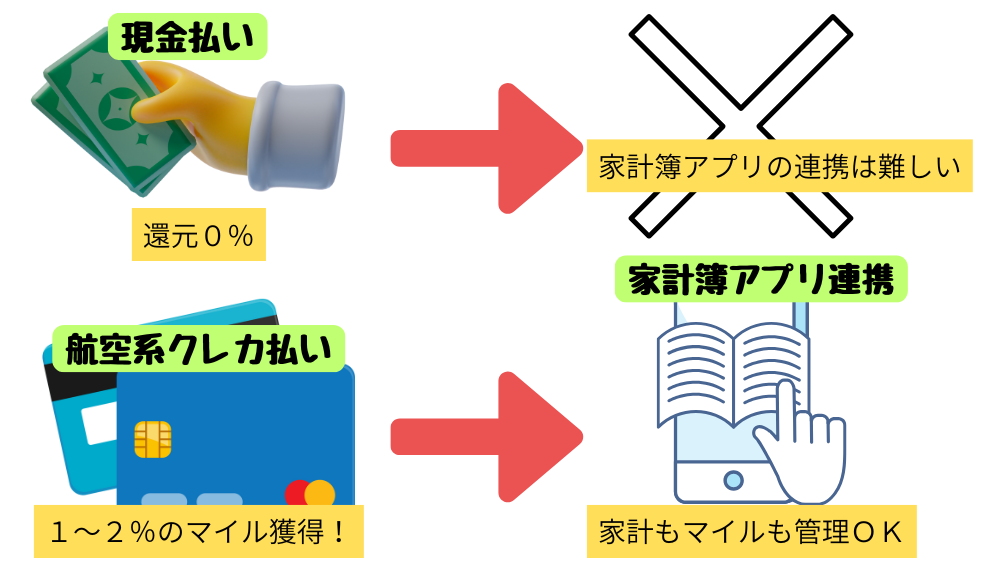

① クレジットカードを「マイル還元型」に統一する

まずは航空系クレジットカードを契約します。

そして次にすべての支払いをこの航空系クレジットカードにまとめます。

こうすることで、マイルはザクザク貯まります。

そして家計簿アプリに反映させることで、毎月何にいくら使っているかが目に見えてわかるようになります。またマイルも何マイル貯まったか一目でわかるのでおすすめ!

★家計簿アプリのおすすめ記事もご覧ください。

またいくらマイルが貯まるとはいえ、無駄な買い物をしていては旅行貯金は貯まりません。

無駄な支出を管理するためにもクレジットカードは1〜2枚まで持つようにしてください。

あまりに多いクレジットカードを持っていると、管理ができません。

また紛失した際の手続きが大変になりますよ。

航空系クレジットカード+年会費無料のカード

この年会費無料カードのおすすめは

- 楽天カード

- 三井住友カードNL(ナンバーレス)

楽天で買い物をする機会のある方は楽天カード。

すかいらーくなどVポイントの貯まるお店の利用の多い方は三井住友カードNLがおすすめ。

これらのクレカは楽天証券・SBI証券と連携しているクレカのため、将来的に必要になってきます。

FP視点からいうと、旅行貯金も貯めていただきたいのですが、将来のお金もあわせて貯めていただきたい。

そのためには証券口座は必要になってきます。

また機会がきたらこの説明もさせていただきます!

ゴールドカードを持てる方は、還元率や付帯サービスが豊富なためおすすめ。

- ANA VISA ワイドゴールドカード

- JAL CLUB-A ゴールドカード など

しかし見栄のためだけにゴールドカードを持つことはやめましょう!

多くの方におすすめは普通カードです。

💡 FPポイント

「支払いを一元化=家計もマイルも一括管理」。

複数カードの使い分けは非効率です。

② 公共料金・スマホ代をカード払いに変更

固定費などの高額になりやすい支払いを航空系クレジットカードに集約することでマイルが貯まります。

また固定費は定期的な出費のため、確実にマイルが貯まっていきます。

💡 FPポイント

固定費こそ“自動的にマイルが貯まる仕組み化”に最適。

例:月1万円×12か月=年間12万円 → 約1,200マイル!

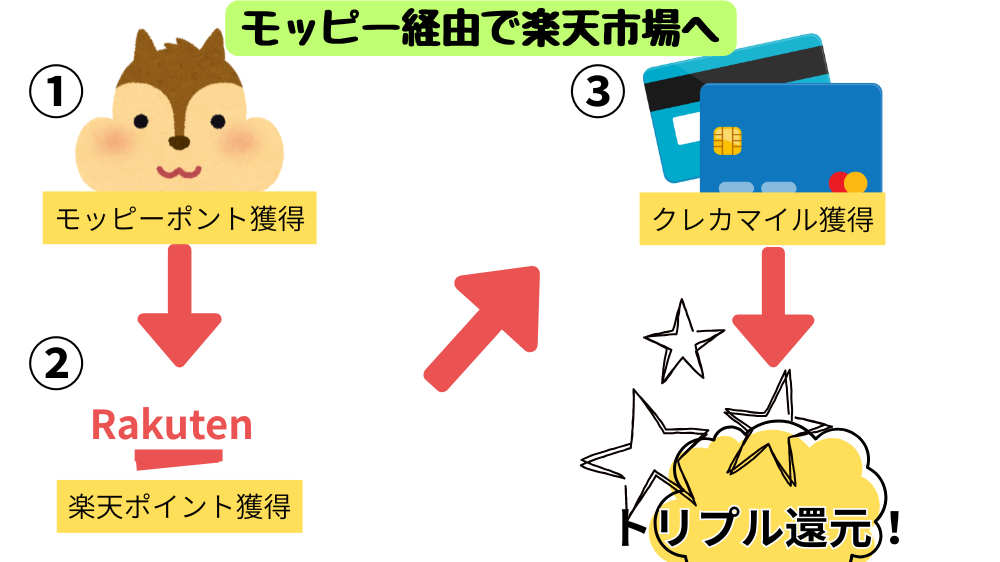

③ ネット通販は「ポイントサイト経由」

楽天やYahooなどでネット通販をする際、ANA、JALのマイレージモールを経由して、購入するとポイント、マイルの二重取り。

またモッピー、ハピタスなどにある案件でクレカ払いの案件があった場合、ポイントサイトのポイントと、楽天カードなどのクレカポイントの二重取りができる。

使うポイントサイト例:

- モッピー

- ハピタス

- ポイントインカム

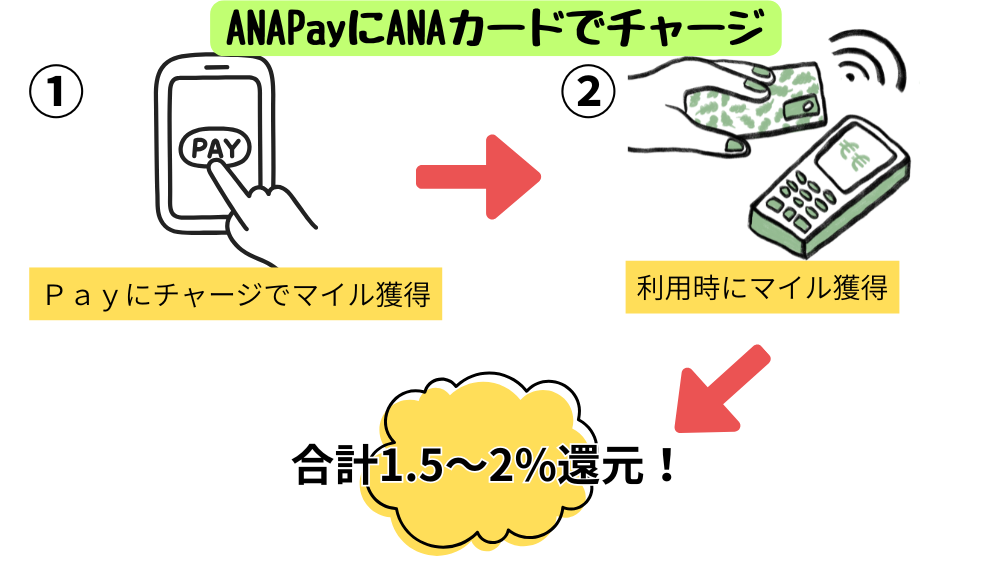

④ 電子マネー・QR決済を連携させる

航空系クレジットカードでそのまま支払うより、ANAPAY、JALPAYなどを利用するとマイルの二重取りに。

- ANA Pay × ANAカード

- JAL Pay × JALカード

- 楽天ペイ × ANAマイルコース

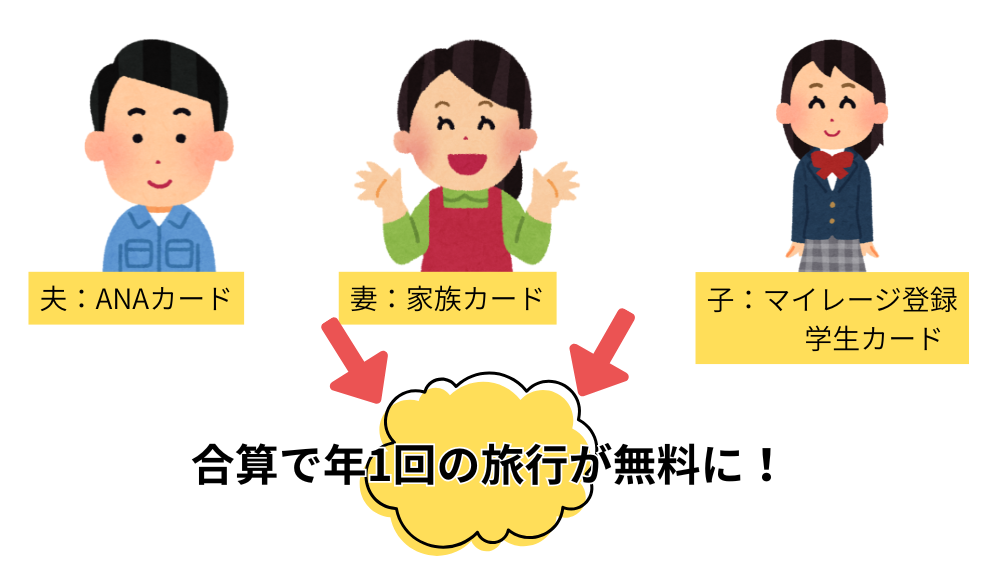

⑤ 家族カード・ANAファミリーマイルを活用

例えば夫婦と高校生のいるご家庭の場合、夫だけがANAカードを持っていたら夫の日々の買い物にしかマイルがつきません。しかし、日用品の買い物の多くは奥様が担当しているご家庭が多いのでは?また高校生になると、学校帰りのカラオケや遊びの費用もかなりな金額になってきます。

その際に、ANA、JALともに家族カード(学生カード)を発行することにより家族が1枚ずつカードを持つことができます。

また学生カードも持てないお子様も、マイレージに登録しAmazon、楽天などでお買い物をした際マイルを貯めることができます。

この家族カードでそれぞれが貯めたマイルは、合算して使うことができるため、将来的に家族で旅行に行くことができますよ!

💡 FPメモ

「家族の支出も一括でマイル化」。家計単位で考えるのがコツ。

⑥ 特約店を積極的に利用しよう

航空系クレジットカードのANA・JALそれぞれに特約店というお店が存在します。

そのお店で買い物をすると、他店より2倍3倍マイルが手に入る。またボーナスマイルがもらえるなど様々です。

自分の住んでいる地域には、どんな特約店があるかを確認したうえで、特約店の多いクレカを選択するとマイルはザクザク貯まりますよ。

ANAはセブンイレブン系。JALはイオン系。が特約店になっています。

⑦ 飛行機利用は“同じ航空会社”に統一

ANAとJALを両方使うより、どちらかに集中が鉄則。

1年に何回も乗る方なら、どちらも貯めても貯まると思いますが、多くの方はお持ちのクレカの会社に統一することでマイルは貯まります。

マイル効率が2倍近く違うこともありますよ。

⑧ ホテル予約サイトもマイル提携を確認

旅行の予約サイトもマイルが貯まるサイトを確認してみましょう。

ANA・JALそれぞれにも旅行サイトはあります。

また楽天トラベルで旅行に行き獲得したポイントをANA・JALのマイルへ交換することにより、マイルを手に入れる方法もあります。

例:

- ANAトラベラーズ → ANAマイル

- JALパック → JALマイル

- 楽天トラベル → 楽天P→ANAマイル変換OK

⑨ サブスク・生活固定費も“マイル連携”に

Amazon、apollostation(出光)、スタバ、楽天など、一部でマイル還元あります。

日常の定期支出をマイル化するのがFP流。

小さく見えがちなお会計も、日常的に支払っているのであれば馬鹿になりません。

⑩ 定期的にマイル残高&期限をチェック

マイルは3年で失効が基本。

ANAマイレージクラブアプリやJALマイレージバンクで定期チェック!

💡 FPメモ

失効=損失。

資産の見える化と同じ感覚で管理!

家計簿アプリに登録しておくと、ログインせずにすぐに残高を確認できるのでおすすめ。

まとめ:マイルは「節約の延長にある資産」

マイルを貯める=

- 家計管理を整える

- 支出を最適化する

- お得な仕組みを積み上げる

つまりこれは“お金の整理術”なんです。

💬 FPのひとこと

「マイルは貯金と同じ。気づけば“次の旅費”が貯まっている。」

またこの仕組みができると行く行くは投資にもチャレンジしていけるようになれます。

すると、旅行に行けているのに将来のお金もしっかり貯まっているという状態をつくれます。

まさにわたしはこの状態!

ぜひ皆さんも一緒に学んでいきましょう!

コメント